Đến cuối tháng 5/2021, đã có hơn 170 triệu ca nhiễm SARS-CoV2, hơn 3,5 triệu người chết. Đại dịch vẫn lây lan, bùng phát ở nhiều khu vực và quốc gia. Hệ lụy của đại dịch còn ám ảnh, đeo bám lâu dài với loài người.

Bước vào năm 2021, thế giới lạc quan về triển vọng phục hồi kinh tế do niềm tin vào “sự sẵn sàng” của vaccine. Thậm chí khi dịch bệnh diễn biến còn phức tạp, các tổ chức quốc tế gần đây vẫn điều chỉnh dự báo theo chiều hướng đi lên với tăng trưởng kinh tế thế giới năm 2021. Con số đó trong dự báo của IMF vào tháng 1/2021 là 5,5% và đến tháng 4/2021 là 6,0%.

Lưu ý là đà phục hồi kinh tế thế giới được đánh giá sẽ chững lại trong năm 2022. Theo IMF (tháng 4/2021), tăng trưởng kinh tế thế giới năm 2022 chỉ còn là 4,4%.

Ảnh minh họa

Sự chắc chắn trong phục hồi kinh tế đã tương đối rõ, song mức độ phục hồi là rất khác biệt giữa các nền kinh tế và ngay giữa các ngành/lĩnh vực. Dẫn dắt đà phục hồi năm 2021 là Hoa kỳ (tăng trưởng 6,4%), Trung Quốc (8,4%), Ấn Độ (12,4%) và trong chừng mực nhất định là Khu vực đồng Euro (4,4%) và Japan (3,3%) theo IMF (4/2021).

Trong khu vực ASEAN, hầu hết các nền kinh tế đã có dấu hiệu phục hồi từ cuối năm 2020, tuy nhiên chỉ có Việt Nam là quay lại sản lượng tăng trưởng vượt mức trước COVID-19 ngay trong năm 2020. Năm 2021, các quốc gia còn lại trong ASEAN-5 dự kiến chỉ tăng trưởng ở mức 4,4%. Sản lượng của Indonesia và Malaysia dự kiến về mức trước đại dịch trong năm 2021, còn của Thái Lan và Philippines sẽ vẫn thấp hơn so với mức trước đại dịch cho đến gần hết năm 2022 (World Bank 4/2021).

Tiến trình phục hồi của các nước phụ thuộc nhiều vào tình hình dịch và mức độ khống chế dịch, hiệu lực các chính sách hỗ trợ của chính phủ, và việc tận dụng sự gia tăng trở lại của thương mại và đầu tư toàn cầu.

Bên cạnh đó, trong một thế giới nhiều rủi ro, bất định (thiên tai, tài chính, dịch bệnh,…), thì sự phục hồi còn chịu ảnh hưởng của các yếu tố như khả năng chống chịu các cú sốc và năng lực quản trị rủi ro của nền kinh tế. Những tháng gần đây kinh tế thế giới đã chứng kiến không ít “trắc trở” vừa “truyền thống”, vừa “mới” trên nhiều chiều cạnh.

Một là việc gia tăng tích trữ nguyên liệu sản xuất đối phó nhu cầu dâng cao. Giá cả đồng, quặng sắt, thép, chất bán dẫn và con chíp, nhựa, bìa cứng đóng gói,… và nhiều nông sản tăng rất mạnh. Tình trạng này có thể kéo dài đến cuối năm 2021 và thậm chí sang cả năm sau. Sản lượng sụt giảm do khan hiếm nguyên liệu trở nên phổ biến ở nhiều ngành nghề.

Hai là năng lực logistics không đảm bảo và tình trạng tắc nghẽn giao thông dần trở nên nghiêm trọng. Các chuỗi cung ứng toàn cầu lại càng có nguy cơ đứt gãy cao, bên cạnh tác động của đại dịch, do tình trạng thiếu hụt container rỗng và cả tính dễ bị tồn thương của nó.

Tai nạn tàu hàng lớn mắc cạn trên kênh đào Suez tháng 3/2021 là một ví dụ điển hình, làm tắc nghẽn huyết mạch hàng hải thế giới trong nhiều ngày. Hay như băng giá kéo dài đã làm tê liệt hoạt động năng lượng và hóa dầu ở miền Trung Hoa Kỳ trong tháng 2/2021. Hoặc trong tháng 4/2021, tin tặc đã đánh sập đường ống dẫn nhiên liệu lớn nhất ở Hoa kỳ, khiến giá xăng tăng vọt sau đó.

Ba là lạm phát dù chưa vượt ngoài tầm kiểm soát, nhưng áp lực “chi phí đẩy” đang là một thách thức. Lạm phát ở Hoa Kỳ cao ngoài dự đoán trong tháng 4/2021 (4,2%), dù có thể chỉ là biều hiện “nhất thời”, thì FED cũng phải xem xét lại chính sách được đưa ra trước đó là duy trì nới lỏng chính sách tiền tệ đến hết năm 2022.

Chịu tác động năng nề của đại dịch COVID-19, phục hồi và trắc trở cũng là đặc trưng kinh tế Việt Nam. Năm 2020, tăng trưởng GDP chỉ đạt 2,9% - mức thấp nhất trong nhiều thập niên; hàng chục triệu lao động bị ảnh hưởng xấu; cả trăm nghìn doanh nghiệp đóng cửa.

Tuy nhiên, Việt Nam vẫn được coi là điểm sáng trong bức tranh ảm đạm chung của thé giới, là một trong 10 nền kinh tế có mức tăng trưởng cao nhất. Và như đã nêu, kinh tế Việt Nam, nằm trong số ít quốc gia đã có đà phục hồi với sản lượng tăng trưởng vượt mức trước COVID-19 ngay trong năm 2020.

Bước vào năm 2021, Việt Nam được nhiều tổ chức trong nước và quốc tế dự báo có thể tăng trưởng GDP từ 6,5% đến trên 7,0%. Chính phủ đặt mục tiêu tăng trưởng 6,5% với kịch bản vừa nhanh chóng phục hồi vừa đẩy nhanh cải cách cơ cấu và thể chế kinh tế.

Dù diễn biến dịch còn phức tạp với đợt dịch thứ ba (tháng 1-tháng 2/2021) và thứ tư (từ cuối tháng 4/2021), nói chung một số dự báo gần đây vẫn cho rằng, dù thách thức, kịch bản có khả năng hơn cả là Việt Nam vẫn có thể đạt mức tăng trưởng trên dưới 6,5% năm 2021.

Đặc biệt, ngay trong tháng 5/2021, Standard & Poor’s Global Ratings (S&P) đã ra báo cáo đánh giá về Việt Nam, giữ nguyên hệ số tín nhiệm quốc gia của Việt Nam, và nâng triển vọng của Việt Nam từ “ổn định” lên “tích cực”. Kể từ khi đại dịch COVID-19 xuất hiện đến nay, Việt Nam là quốc gia duy nhất được cả 3 tổ chức xếp hạng tín nhiệm quốc tế (Moody’s, Standard & Poor’s và Fitch) đưa triển vọng từ “ổn định” lên mức “tích cực”.

Những con số thống kê mới nhất 5 tháng đầu năm 2021 cho thấy kinh tế Việt Nam phục hồi đáng kể trên nhiều mặt, tăng trưởng cao so cùng kỳ năm 2020 (với mặt bằng tương đối thấp). Chỉ số sản xuất công nghiệp (IIP) ước tăng 9,9%; trong đó, ngành chế biến, chế tạo tăng 12,6%. Đầu tư từ nguồn ngân sách Nhà nước đạt 28,7% kế hoạch năm và tăng 14,2% so với cùng kỳ năm trước.

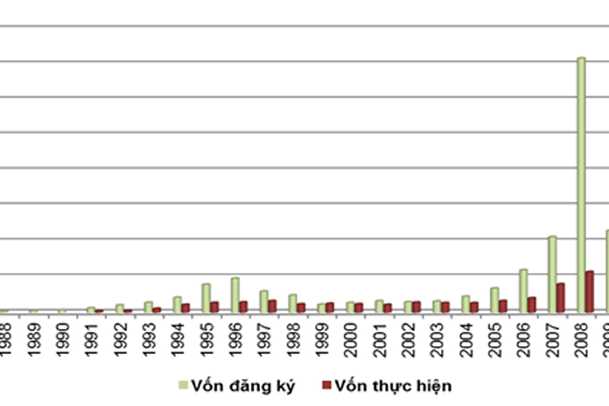

Tổng vốn đầu tư nước ngoài vào Việt Nam tính đến ngày 20/5/2021 (vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài) đạt 14 tỷ USD, tăng 0,8% so với cùng kỳ năm trước; vốn thực hiện đạt 7,15 tỷ USD, tăng 6,7%. Kim ngạch xuất khẩu hàng hóa đạt 130,9 tỷ USD, tăng 30,7%.

Trong bối cảnh kinh tế thế giới đang đối mặt nhiều trắc trở (khan hàng, logistics hạn chế, giá nguyên vật liệu gia tăng) và dịch bệnh bùng phát trở lại từ cuối tháng 4, những số liệu thống kê tích cực cho cả 5 tháng đầu năm 2021 có thể “che lấp” khó khăn nền kinh tế đang đối mặt. Diễn biến dịch phức tạp hơn, nghiêm trọng hơn (đa nguồn lây, đa biến chủng SARS-CoV2; tốc độ lây lan nhanh, diện nguy cơ rộng).

Trong tháng 5, các lĩnh vực dịch vụ như du lịch, nhà hàng, khách sạn, vận tải,… chịu tác động rất tiêu cực. Tổng mức bán lẻ hàng hóa và dịch vụ tháng 5 giảm 3,1% so với tháng 4 và giảm 1% so với cùng kỳ năm 2020 (tháng 5/2020 là tháng có giãn cách xã hội cả nước). Hoạt động vận tải hành khách 5 tháng đầu năm 2021 tăng nhẹ, trên 4% và vận chuyển hàng hóa tăng 10,5%, song tương ứng con số đó trong tháng 5 giảm 14,9% chỉ tăng 2,8% so với tháng 4.

Đặc biệt, đợt dịch hiện nay đã “đánh” trực tiếp vào các khu công nghiệp ở Bắc Giang và Bắc Ninh – trung tâm sản xuất và xuất khẩu thiết bị và linh kiện điện tử của Việt Nam, nơi có nhà máy của những thương hiệu lớn như Canon, Toyota, Honda, Apple, Foxconn, Luxshare, Samsung.

Dù có những nỗ lực đưa sản xuất trở lại cùng đảm bảo an toàn y tế, dự báo sản xuất công nghiệp ở Bắc Giang, Bắc Ninh (và Vĩnh Phúc) có thể giảm khoảng 50% trong tháng 6/2021. Đó là chưa nói nguy cơ tương tự cũng hiện hữu ở TP.HCM vừa quyết định thực hiện giãn cách xã hội 2 tuần từ 1/6/2021 ở mức khác nhau.

Triển vọng phục hồi và khó khăn phải đối mặt còn được phản ánh qua số lượng doanh nghiệp gia nhập và rút lui khỏi thị trường. Trong 5 tháng đầu năm 2021 mỗi tháng trung bình có gần 15,7 nghìn doanh nghiệp thành lập mới và quay trở lại hoạt động, nhưng cũng có gần 12 nghìn doanh nghiệp phá sản, chờ giải thể hoặc tạm “đóng cửa”.

Kinh tế vĩ mô cơ bản ổn định. Chỉ số giá tiêu dùng (CPI) bình quân 5 tháng đầu năm 2021 chỉ tăng 1,29% so với bình quân cùng kỳ năm 2020. Song chi phí đẩy cùng giá điện, nước sinh hoạt tăng theo nhu cầu tiêu dùng đã khiến CPI tháng 5/2021 tăng hơn 1,4% so với tháng 12/2020 và tăng 2,9% so với tháng 5/2020. Việc cân bằng giữ một chính sách tiền tệ nới lỏng và phải từ từ “co lại” càng trở nên thách thức hơn.

Cùng với đó, việc thực hiện đầu tư công - một thành tố quan trọng thúc đẩy tăng trưởng – có thể khó khăn hơn do các nhà thầu khó triển khai dự án khi giá vật liệu như thép, xi măng… tăng mạnh, “bào mòn” toàn bộ lợi ích có thể có được.

Với mức tăng trưởng quý I khoảng 4,5%, để đạt mục tiêu tăng trưởng 6,5% năm 2021, Việt Nam cần tăng trưởng trung bình trên dưới 7,0% trong ba quý còn lại. Dịch còn kéo dài, nguy cơ dịch còn cao, ít ra cho đến khi phạm vi tiêm chủng vaccine rộng khắp (cuối năm 2021?) để từ đó có thể tạo miễn dịch cộng đồng. Có lẽ rất khó để đạt mục tiêu tăng trưởng gần 7% quý II/2021. Do vậy, cần có những kịch bản tăng trưởng mới để có chính sách vĩ mô linh hoạt cùng tiếp tục các chính sách hỗ trợ thích hợp nhất có thể.

Việt Nam kiên định thực hiện “mục tiêu kép”: vừa đẩy lùi, khống chế dịch bệnh, vừa tạo điều kiện tốt nhất có thể để phục hồi và phát triển sản xuất kinh doanh, và cùng với đó là thúc đẩy cải cách, bắt nhịp xu thế mới (phát triển phải bền vững hơn, xanh hơn, bao trùm hơn, sáng tạo hơn, và có khả năng chống chịu hơn).

Đối mặt không ít trắc trở, song Việt Nam đang có những nền tảng tốt cho công cuộc đó: (i) sự đồng thuận và quyết tâm cao của toàn dân cùng kinh nghiệm chống dịch; (ii) kinh tế vĩ mô ổn định, hấp dẫn thu hút đầu tư và sự phục hồi mạnh mẽ của nhiều nền kinh tế là đối tác chính của Việt Nam; và (iii) ý chí chính trị cao cùng những cải cách cơ bản đã được đặt ra.

Bài học ở đây là hành động quyết liệt, khôn khéo sẽ được đền đáp bằng thành quả phát triển. Chúng ta có thể tự hào, song không thể coi đó là nhất. Hành trình phát triển luôn đối mặt thách thức, trắc trở khó lường. Cần sáng tạo và nỗ lực không ngừng để bước tiếp. Dự báo tốt không hẳn là con số về mục tiêu/chỉ tiêu dự báo, mà là nguyên nhân, lập luận lý giải những con số đó.

Thế giới hiện chứa đựng nhiều rủi ro, bất định. Điều rất quan trọng là phải xây dựng nhiều kịch bản khác nhau và đặc biệt là kịch bản “xấu”, thậm chí là “xấu nhất”, từ đó có cách ứng xử chính sách để kịch bản đó không xảy ra, và nếu xảy ra thì phí tổn là thấp nhất.

Nguồn: Nhàđầutư