I. VAI TRÒ CỦA FDI

1.1 Tổng quan

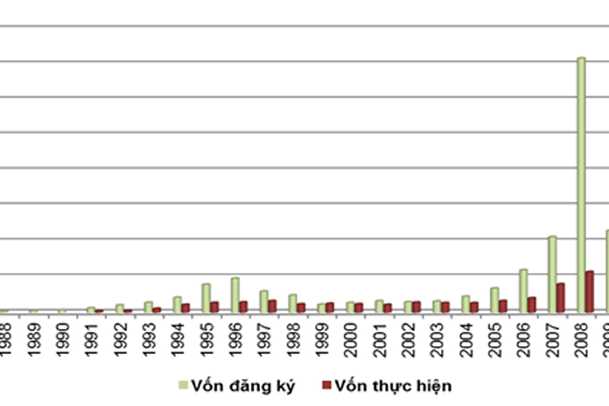

Tính đến ngày 30/8/2012 đã có 14.095 dự án FDI còn hiệu lực với tổng vốn đăng ký đạt 206,8 tỷ USD, vốn thực hiện đạt 97,63 tỷ USD, chiếm 47,2% vốn đăng ký (trong đó có khoảng 20% vốn của Việt Nam).

Hình 1: Vốn đăng ký và vốn thực hiện

Nguồn: Cục Đầu tư nước ngoài – Bộ Kế hoạch và Đầu tư

Căn cứ vào biến động nguồn vốn FDI vào Việt Nam, có thể phân chia quá trình phát triển của FDI thành bốn (04) giai đoạn:

- Giai đoạn 1988 – 1997:

Ba năm 1988 – 1990 được coi là thời kỳ khởi động. Từ năm 1991 đã diễn ra làn sóng FDI thứ nhất với nhịp độ thu hút vốn FDI tăng khá nhanh, bình quân hàng năm vốn đăng ký tăng 50%, vốn thực hiện tăng 45%, cao hơn mức tăng trung bình của tổng vốn đầu tư xã hội (23%). Vốn FDI đăng ký đạt 35,6 tỷ USD, vốn thực hiện là 13,37 tỷ USD chiếm 37,5% vốn đăng ký.

- Giai đoạn 1998 – 2004:

Đây là thời kỳ suy thoái của FDI. Vốn FDI đăng ký giảm, năm 1997 là 5.590,7 triệu USD, 2000 là 2.838,9 triệu USD, 2004 là 4.547,6 triệu USD. Vốn thực hiện bình quân hàng năm là 2,54 tỷ USD, bằng 78% vốn thực hiện của năm 1997. Vốn FDI đăng ký đạt 23,88 tỷ USD, vốn thực hiện là 17,84 tỷ USD, chiếm 75% vốn đăng ký.

- Giai đoạn 2005 – 2008:

Diễn ra làn sóng FDI thứ hai. Vốn FDI đăng ký 2005 là 6,839 tỷ USD, 2006 là 12,004 tỷ USD, 2007 là 21,347 tỷ USD, 2008 là 71,726 tỷ USD. Vốn đăng ký đạt 111,918 tỷ USD, vốn thực hiện là 26,934 tỷ USD, chiếm 24% vốn đăng ký, gấp 4,68 vốn đăng ký và 1,5 lần vốn thực hiện so với giai đoạn trước.

- Giai đoạn 2000 đến 31/8/2012:

Vốn đăng ký sau khi đạt đỉnh điểm vào năm 2008 đã giảm trong những năm gần đây, tuy vậy vốn thực hiện bình quân hàng năm ổn định 10 – 11 tỷ USD. Vốn đăng ký đạt 67,1 tỷ USD, vốn thực hiện đạt 39,28 tỷ USD, chiếm 58,5% vốn đăng ký.

Qua 25 năm thu hút FDI, cho đến nay, FDI đã trải rộng khắp cả nước, không còn địa phương “trắng” FDI.

Đông Nam bộ là vùng thu hút được nhiều vốn FDI nhất với 96,9 tỷ USD chiếm 46,9% tổng vốn đăng ký cả nước, những địa phương dẫn đầu trong thu hút FDI là thành phố Hồ Chí Minh, Bình Dương, Đồng Nai, Bà Rịa-Vũng Tàu.

Đồng bằng Sông Hồng với 49,98 tỷ USD chiếm 24,2% vốn đăng ký cả nước. Các địa phương thu hút được nhiều vốn FDI là Hà Nội, Hải Phòng, Hải Dương, Quảng Ninh, Bắc Ninh, Vĩnh Phúc, Hưng Yên.

Bắc Trung Bộ và Duyên Hải miền trung với 42 tỷ USD chiếm 20,3% tổng vốn đăng ký của cả nước. Các địa phương thu hút được nhiều vốn FDI là Thanh Hóa, Hà Tĩnh, Phú Yên, Quảng Nam, Đà Nẵng.

Đồng bằng sông Cửu Long với 10,56 tỷ USD chiếm 5,15% tổng vốn đăng ký cả nước. Các địa phương thu hút được nhiều FDI là Long An, Kiên Giang, Tiền Giang, Cần Thơ.

FDI vào Việt Nam chủ yếu là từ Châu Á như Nhật Bản, Đài Loan, Hàn Quốc, Singapore, Hồng Công chiếm 70,6%. Các nước Châu Âu như Đức, Pháp, Anh chiếm 8,8%, Châu Mỹ như Mỹ, Canada chiếm 7,7%, Australia chiếm 2,7%, còn lại là các đối tác khác.

1.2 Tác động trực tiếp

Trong 25 năm vừa qua, bình quân vốn FDI thực hiện hàng năm chiếm khoảng 25% vốn đầu tư xã hội.

Khu vực FDI đóng góp vào GDP năm 1992 là 2%, 2000 là 12,7%, 2006 là 16,98% và 2011 là 18,97%. So với trung bình của thế giới, khu vực FDI đóng góp vào GDP của Việt Nam cao hơn 8,37 điểm % (18,97% so với 10,6%).

Khu vực FDI nộp ngân sách 2001-2005 3,6 tỷ USD, tăng bình quân 24%/năm, 2006 – 2008 gần 5 tỷ USD, gấp 1,4 lần 2001-2005, năm 2010 đạt 3 tỷ USD chiếm 18,4% tổng thu nội địa (không kể thu từ dầu thô và xuất nhập khẩu).

Tỷ trọng xuất khẩu của khu vực FDI từ 27% năm 1995 tăng lên 47% năm 2000, 57,2% năm 2005 và giảm xuống đôi chút còn 54,1% năm 2010. Đóng góp của khu vực FDI vào xuất khẩu của Việt Nam diễn ra theo xu hướng ngược với thế giới. Tỷ trọng khu vực FDI thế giới trong tổng xuất khẩu năm 2000 là 44,5%, giảm xuống còn 26,2% năm 2008, trong cùng thời kỳ tỷ trọng này của Việt Nam tăng từ 47% lên 56%.

Tám tháng năm 2012 kim ngạch xuất khẩu hàng hóa đạt 73,3 tỷ USD, tăng 17,8% so với cùng kỳ năm trước; trong đó khu vực kinh tế trong nước đạt 27,7 tỷ USD, giảm 1,9%, khu vực FDI đạt 45,6 tỷ USD, tăng 34,1% (kể cả dầu thô). Nhập siêu trong 8 tháng năm 2012 là 62 triệu USD, bằng 0,08 % tổng kim ngạch hàng hóa xuất khẩu; trong khi khu vực kinh tế trong nước nhập siêu 7,1 tỷ USD thì khu vực FDI xuất siêu 7 tỷ USD.

Khu vực FDI tác động tích cực đến chuyển dịch cơ cấu kinh tế theo hướng công nghiệp hóa. Giai đoạn 2000- 2010, tỷ trọng khu vực FDI trong cơ cấu kinh tế tăng 5,4%, trong khi khu vực nhà nước và khu vực tư nhân giảm tương ứng.

Công nghiệp- xây dựng: Giai đoạn 2000 – 2009 khu vực kinh tế Nhà nước đóng góp 44,8%, khu vực kinh tế ngoài Nhà nước 27,4% và khu vực FDI 27,8% tổng giá trị sản lượng. Hiện nay, khu vực FDI chiếm khoảng 42% tổng giá trị sản xuất công nghiệp, đã góp phần hình thành một số ngành công nghiệp chủ lực của nền kinh tế như viễn thông, khai thác dầu khí, điện tử, hóa chất, ô tô, xe máy, công nghệ thông tin, thép, xi măng, chế biến nông sản thực phẩm, da giày, dệt may…. Các doanh nghiệp FDI chiếm tỷ trọng lớn trong các ngành công nghệ cao như khai thác dầu khí, công nghiệp điện tử, viễn thông, thiết bị văn phòng, máy tính...

Nông- lâm- ngư nghiệp: Tốc độ tăng trưởng sản lượng của khu vực FDI luôn cao hơn khu vực kinh tế trong nước đã góp phần nhất định vào việc chuyển dịch cơ cấu nông nghiệp, đa dạng hóa sản phẩm, nâng cao giá trị hàng hóa nông sản xuất khẩu và tiếp thu một số công nghệ tiên tiến, giống cây, giống con có năng suất, chất lượng cao đạt tiêu chuẩn quốc tế, tuy vậy tác động của FDI không đáng kể do tỷ trọng khu vực FDI trong rất nhỏ

Dịch vụ: FDI tác động quan trọng nâng cao chất lượng dịch vụ ngân hàng và kiểm toán với các phương thức hiện đại trong thanh toán, tín dụng, thẻ. FDI trong lĩnh vực du lịch, khách sạn, văn phòng cho thuê đã làm thay đổi bộ mặt của một số đô thị lớn và các vùng ven biển. Nhiều khu vui chơi giải trí như sân golf, bowling, vui chơi có thưởng tạo ra điều kiện hấp dẫn đối với nhà đầu tư và khách quốc tế.

Giáo dục, đào tạo, y tế tuy chưa thu hút được nhiều vốn FDI nhưng bước đầu đã hình thành được một số cơ sở giáo dục có chất lượng cao, bệnh viên, cơ sở khám chữa bệnh hiện đại, phục vụ nhu cầu của một bộ phận tầng lớp dân cư Việt Nam có thu nhập cao và người nước ngoài tại Việt Nam.

Sau khi gia nhập WTO, dịch vụ thương mại, kể cả bán buôn và bán lẻ phát triển nhanh chóng, tạo ra phương thức mới trong phân phối hàng hóa, tiêu dùng và góp phần tăng kim ngạch xuất khẩu hàng hóa.

Khu vực FDI đã tạo việc làm cho khoảng 2,5 triệu lao động trực tiếp và nhiều triệu lao động gián tiếp, trong đó có hàng vạn công nhân lành nghề, kỹ sư và cán bộ quản lý có trình độ cao, góp phần hình thành đội ngũ lao động cả về số lượng và chất lượng để thực hiện công nghiệp hóa-hiện đại hóa đất nước.

Năng suất lao động khu vực FDI cao nhất trong các khu vực kinh tế, điều đó lý giải với 4% tổng số lao động trong nền kinh tế nhưng khu vực FDI tạo ra gần 19% GDP.

1.3 Tác động lan tỏa

FDI được xem là kênh chuyển giao công nghệ hiệu quả nhất với các phương thức chuyển giao qua hàng hóa dịch vụ, máy móc thiết bị và các dạng tài sản vô hình như kỹ năng tổ chức và quản lý. Từ năm 1993 đến nay, trong 951 hợp đồng chuyển giao công nghệ đã được đăng ký/phê duyệt, có 605 hợp đồng thuộc khu vực FDI chiếm 63,6%.

Tác động lan tỏa công nghệ của doanh nghiệp FDI tại Việt Nam diễn ra theo hai hướng: (i) theo chiều dọc giữa doanh nghiệp FDI với doanh nghiệp cung ứng đầu vào và doanh nghiệp tiêu thụ sản phẩm đầu ra; (ii) theo chiều ngang (hiệu ứng nội ngành) do cạnh tranh giữa doanh nghiệp trong nước với doanh nghiệp FDI trong cùng một ngành công nghiệp.

Trong hoạt động nghiên cứu và phát triển – R&D thì tỷ lệ tham gia của doanh nghiệp FDI cao hơn nhiều so với doanh nghiệp trong nước, năm 2000: 19,78%/5%, 2004: 12,41%/3,43% và năm 2010: 10,9%/2,5%.

Chi phí R&D trung bình cho một cán bộ nghiên cứu trong doanh nghiệp FDI cao hơn mức trung bình của các doanh nghiệp Việt Nam. Năm 2000, 135,69/103,36 triệu VNĐ, năm 2009: 1.340,34/190,75 triệu VNĐ.

Khu vực FDI kích thích các doanh nghiệp Việt Nam đầu tư đổi mới công nghệ, nâng cao chất lượng hàng hóa, tạo ra mẫu mã sản phẩm đa dạng với giá cả cạnh tranh.

Nhiều cán bộ quản lý, kỹ sư, công nhân lành nghề của doanh nghiệp FDI đã được chuyển sang làm việc tại các doanh nghiệp sản xuất và dịch vụ trong nước, có tác động nâng cao trình độ quản trị và công nghệ của các doanh nghiệp Việt Nam.

II. VẤN ĐỀ

Một số vấn đề chủ yếu đã cần được lưu ý trong việc thu hút và sử dụng FDI:

1) Chậm chuyển hướng chính sách thu hút FDI. Từ năm 2001, Đại hội lần thứ IX của Đảng đã đề ra chủ trương chuyển đổi mô hình tăng trưởng, nâng cao hiệu quả của nền kinh tế quốc dân, trong đó có FDI, tuy vậy, việc chuyển đổi cơ cấu kinh tế diễn ra chậm chạp, cơ cấu đầu tư của FDI cũng trong tình trạng đó, các ưu tiên đầu tư vào công nghệ cao, công nghệ thân thiện với môi trường, dịch vụ chất lượng cao, giáo dục và đào tạo, nghiên cứu và phát triển không đạt được như dự kiến. Do vậy làm giảm tác động của FDI vào việc chuyển dịch cơ cấu kinh tế.

2) Các KKT, KCN, KCNC phát triển nhanh ở nhiều địa phương nhưng có cơ cấu gần như tương tự với nhau, kể cả KCNC Hòa Lạc và KCNC thành phố Hồ Chí Minh, không tạo ra lợi thế của sự khác biệt từng địa phương, từng vùng lãnh thổ.

Việc phát triển các KCN, KCNC, KKT trong thời gian qua đã đặt ra một số vấn đề cần được giải quyết:

Một là một số KCN đã được quy hoạch tốt ngay từ khi bắt đầu khởi công xây dựng, nhưng nhiều KCN đã được hình thành mà chưa tính đến các yếu tố bảo đảm thành công của chúng, thậm chí còn được xây dựng theo phong trào, địa phương nào cũng muốn có KCN.

Hai là diện tích thuê đất của các KCN đang hoạt động dưới 50% tổng diện tích đất tự nhiên, có đến 74 KCN đang xây dựng cơ sở hạ tầng, chưa có dự án đầu tư; gây ra lãng phí lớn về việc sử dụng đất đai và vốn đầu tư.

Ba là, các KCN thu hút hàng vạn lao động, trong đó có cả lao động tại chỗ và lao động từ các địa phương khác. Hậu cần ở các KCN đang là vấn đề thời sự như nhà ở cho công nhân, trường học cho con em của họ, bệnh viện, bệnh xá và các dịch vụ khác chưa đáp ứng nhu cầu chính đáng của người lao động.

3) Việc chuyển dịch cơ cấu kinh tế vùng lãnh thổ diễn ra chậm chạp. FDI mặc dù đã có ở tất cả các địa phương trong cả nước, nhưng vẫn tập trung ở các vùng có điều kiện thuận lợi về cơ sở hạ tầng và nguồn nhân lực. Các tỉnh miền núi phía Bắc, Tây Nguyên, Tây Nam bộ thu hút được quá ít vốn FDI mặc dù Chính phủ đã có chính sách ưu đãi cao cho các vùng kinh tế đặc biệt khó khăn. Nguyên nhân cơ bản của tình trạng đó là do chưa đầu tư thích đáng để xây dựng hệ thống cơ sở hạ tầng kỹ thuật và đào tạo nguồn nhân lực tạo ra môi trường hấp dẫn đối với nhà đầu tư.

4) Thị trường và đối tác FDI của Việt Nam chủ yếu là các doanh nghiệp vừa và nhỏ, các nước Châu Á. Đầu tư từ Hoa Kỳ, EU và những nước OECD khác vào Việt Nam còn rất khiêm tốn nếu so với FDI của các nước đó vào Thái Lan, Indonesia, Singapore, Malaysia. Từ đầu thế kỷ XXI, Chính phủ có chủ trương thu hút FDI từ các TNCs lớn của thế giới vào công nghệ cao, dịch vụ hiện đại, nhưng đến nay mới có khoảng 60 TNCs trong số 500 TNCs hàng đầu thế giới hoạt động tại Việt Nam (Trung Quốc đã thu hút hơn 400 TNCs).

5) Trên thực tế đã có hiện tượng một số nhà đầu tư nước ngoài nhập khẩu vào Việt Nam máy móc, thiết bị cũ, công nghệ lạc hậu, gây nên tình trạng tiêu hao nhiều năng lượng, ô nhiễm môi trường, không đảm bảo an toàn lao động. Việc chuyển giao công nghệ, sáng chế phát minh, giải pháp kỹ thuật từ doanh nghiệp FDI vào Việt Nam chưa tương xứng với vốn đầu tư, nhất là trong những ngành công nghệ cao như công nghiệp điện tử, ô tô, xe máy.

6) Một số doanh nghiệp FDI đã lợi dụng sơ hở của quản lý nhà nước nên gây ra tình trạng ô nhiễm môi trường, thậm chí đến mức nghiêm trọng, gây tác hại cả hệ thống sông ngòi ở Nam bộ, Hà Nội và đồng bằng Bắc bộ, nhiều KCN không có hệ thống xử lý chất thải rắn và chất thải lỏng. Tình trạng ô nhiễm môi trường đã đến lúc phải báo động để có được những giải pháp hữu hiệu nhằm khắc phục về cơ bản, bảo đảm sự phát triển bền vững cho thế hệ hôm nay và thế hệ mai sau.

7) Tình trạng chuyển giá đã được phát hiện trong những năm gần đây gắn với tác động tiêu cực của kinh tế thị trường và hội nhập kinh tế quốc tế, nhưng nguyên nhân quan trọng là do sự buông lỏng quản lý của các cơ quan nhà nước trong việc kiểm tra, giám sát hoạt động của doanh nghiệp FDI. Tình trạng đó đã gây thất thu cho ngân sách nhà nước và hiện tượng “lỗ giả, lãi thực” trong khi không ít doanh nghiệp tuy công bố lỗ trong nhiều năm nhưng vẫn tái đầu tư, mở rộng sản xuất.

8) Tranh chấp lao động trong các doanh nghiệp FDI có xu hướng gia tăng do xung đột về lợi ích giữa chủ doanh nghiệp với người lao động. Một số chủ doanh nghiệp thiếu tôn trọng người lao động, kéo dài thời gian thử việc và thời gian làm việc vượt quá quy định của Bộ Luật Lao động, trả lương thấp hơn mức cần thiết để đảm bảo tái tạo sức lao động, thiếu chăm lo đến sinh hoạt và các điều kiện đảm bảo sinh hoạt cho người lao động và gia đình của họ. Tuy vậy cũng cần phải thấy rằng nhiều cuộc đình công, bãi công của người lao động không tuân thủ quy định của luật lao động, gây thiệt hại cho doanh nghiệp. Các tổ chức công đoàn trong doanh nghiệp FDI chưa phát huy vai trò là người đại diện quyền lợi hợp pháp của người lao động để thương lượng và đấu tranh với chủ doanh nghiệp, bảo đảm điều kiện lao động, sinh hoạt và lợi ích của người lao động.

III ĐỊNH HƯỚNG VÀ GIẢI PHÁP

3.1 Một số nhân tố mới của FDI toàn cầu

FDI toàn cầu có xu hướng hồi phục và dịch chuyển sang các nước đang phát triển. Theo Báo cáo Đầu tư toàn cầu của UNCTAD, sau 3 năm 2009, 2010 và 2011 giảm đáng kể so với mức đỉnh của năm 2007 là 1.971 tỷ USD, FDI thế giới được hồi phục vào năm 2012 là 1.700 tỷ USD và năm 2013 là 1.900 tỷ USD. Trong thời gian dài, 70% FDI thế giới là giữa các nước phát triển với nhau và 30% vào các nước đang phát triển và chuyển đổi. Năm 2010 có thể mở đầu xu hướng mới của đầu tư quốc tế, với dòng FDI vào các nước đang phát triển và chuyển đổi chiếm hơn một nửa (52%).

Vốn FDI dưới hình thức M&A trong tổng FDI toàn cầu tăng từ 99 tỷ USD năm 1990 lên trung bình 703 tỷ USD/năm trong giai đoạn 2005-2007, đạt mức hơn 1.000 tỷ USD năm 2007, chiếm hơn một nửa lượng vốn FDI toàn cầu năm 2008, giảm mạnh còn 250 tỷ USD năm 2009, phục hồi mức 339 tỷ USD năm 2010.

Một xu hướng trong đầu tư quốc tế thời gian gần đây là việc các TNCs ngày càng liên kết với các nền kinh tế đang phát triển và chuyển đổi thông qua mô hình sản xuất và đầu tư mở rộng, là hình thức sản xuất quốc tế không nắm cổ phần (NEM) – một dạng trung gian giữa FDI và thương mại[1][1]. NEM đã tạo ra trên 2.000 tỷ USD doanh số bán hàng trong năm 2010, được xem là hình thức sắp xếp linh hoạt với doanh nghiệp bản địa do định hướng đầu tư nâng cao năng lực của các đối tác thông qua việc chuyển giao tri thức, công nghệ và kỹ năng.

Từ năm 2010, UNCTAD đã đưa ra thuật ngữ “low-cacbon FDI” hay “Green FDI” gồm: (1) hàng hóa, dịch vụ có hàm lượng cacbon thấp và (2) quy trình, công nghệ sản xuất phát thải ít CO2. Theo đó, tiêu chuẩn môi trường là một yếu tố cấu thành môi trường kinh doanh, được các quốc gia ban hành và thực hiện cả cho doanh nghiệp trong nước lẫn doanh nghiệp FDI.

Các quy định về bảo hộ sở hữu trí tuệ đòi hỏi các nước đang phát triển phải thực hiện nghiêm túc hơn, phù hợp với cam kết trong các hiệp định thương mại song phương.

1.2 Lợi thế cạnh tranh của Việt Nam trong thu hút FDI

Báo cáo Đầu tư Thế giới năm 2002 (World Investment Report), UNCTAD đã đưa ra hai chỉ số về lợi thế cạnh tranh thu hút FDI của các quốc gia:

(1) Chỉ số Inward FDI Performance Index ( tỷ trọng FDI của một nước thu hút được trong tổng GDP toàn cầu/tỷ trọng của GDP của nước đó trong tổng GDP toàn cầu). Theo đó, so với Trung Quốc và các nước ASEAN-5, Việt Nam đứng thứ 2 trong giai đoạn từ 2000-2002, có xu hướng tăng và duy trì ở mức 2,152 điểm của giai đoạn 2005-2007, cao hơn Thái Lan (1,520 điểm), Malaysia (1,377 điểm), Trung Quốc (0,986 điểm), Philipinnes (0,767 điểm) và Inđônêxia (0,668 điểm), chỉ thấp hơn Singapore (5,394 điểm).

(2) Chỉ số Inward FDI Potential Index đánh giá khả năng thu hút FDI của một nước so với các đối thủ cạnh tranh khác. Chỉ số này là trung bình cộng giá trị của 12 biến số (mỗi biến số có điểm số dao động từ 0 đến 1), gồm: GDP bình quân đầu người, tốc độ tăng trưởng GDP trong vòng 10 năm trước đó, tỷ trọng xuất khẩu trên GDP, số điện thoại trung bình trên 1.000 dân, mức độ sử dụng năng lượng bình quân đầu người, tỷ lệ chi cho R&D trên GDP, tỷ lệ sinh viên cao đẳng/đại học trên tổng dân số, rủi ro quốc gia, thị phần thế giới về xuất khẩu tài nguyên thiên nhiên, thị phần thế giới về nhập khẩu phụ tùng, linh kiện ô tô và điện tử, thị phần thế giới về xuất khẩu dịch vụ và tỷ trọng lượng vốn FDI vào trong nước trên tổng FDI thế giới.

Trái ngược với chỉ số Inward FDI Performance Index, chỉ số Inward FDI Potential Index của Việt Nam năm 2006 là 0,174 (thang điểm 1) cho thấy năng lực cạnh tranh của Việt Nam trong việc thu hút FDI so với các đối thủ khác tương đối thấp. Đánh giá đó cũng tương tự như Báo cáo Năng lực cạnh tranh toàn cầu 2012 – 2013 của Diễn đàn Kinh tế thế giới (WEF), trong 12 nhóm chỉ tiêu được WEF sử dụng để đánh giá, Việt Nam tụt hạng ở 9 nhóm, không có nhóm nào vượt được hạng 50, phần lớn cận kề hạng 100. Việt Nam ở vị trí thứ 75 trên tổng số 144 quốc gia và vùng lãnh thổ được khảo sát, tụt 10 bậc so với bảng xếp hạng năm ngoái, để Philippines vượt qua và trở thành nước đứng thứ 7 trong số 8 nước ASEAN được khảo sát.

3.3. Mục tiêu và định hướng

FDI góp phần quan trọng vào việc ổn định kinh tế vĩ mô, kiềm chế lạm phát, đổi mới mô hình tăng trưởng, tái cấu trúc nền kinh tế, nâng cao năng lực cạnh tranh ở cả ba cấp độ: quốc gia, doanh nghiệp và sản phẩm, bảo đảm vốn đầu tư tăng trưởng với tốc độ cao, bền vững và xây dựng kinh tế xanh, nâng cao hiệu quả của hội nhập quốc tế, góp phần tăng cường quan hệ giữa nước ta với các nước, các tổ chức quốc tế, nâng cao vị thế của Việt Nam trong khu vực và trên thế giới.

Dự kiến tỷ lệ FDI trong vốn đầu tư xã hội từ 25% hiện nay lên 26% năm 2025 và 27- 28% năm 2020 ( để bù đắp giảm ODA ). Vốn FDI thực hiện bình quân hàng năm trong giai doạn 2013- 2020 là 18 tỷ USD.

Khu vực FDI năm 2015 chiếm 60%, năm 2020 chiếm 65% tổng kim ngạch xuất khẩu, đóng góp 20% năm 2015 và 22% năm 2020 thu ngân sách nhà nước.

Thu hút FDI phải coi trọng hơn cơ cấu, chất lượng và hiệu quả kinh tế- xã hội, ưu tiên các dự án có công nghệ và dịch vụ hiện đại, tiết kiệm năng lượng, ít phát thải khí các bon và các loại khí gây hiệu ứng nhà kính, có công nghệ thân thiện với môi trường, phát triển nguồn nhân lực chất lượng cao góp phần xây dựng “kinh tế xanh” và phát triển bền vững.

Trên cơ sở đó, FDI trong công nghiệp- xây dựng ưu tiên:

- Các ngành công nghệ cao, công nghiệp cơ khí, công nghệ thông tin và truyền thông, công nghiệp dược, công nghiệp sinh học và năng lượng tái tạo, năng lượng sạch.

- Có chọn lọc công nghiệp chế biến, chế tác, công nghiệp năng lượng, khai khoáng, luyện kim, hoá chất.

- Công nghiệp hỗ trợ theo hướng tăng nhanh sản xuất các nguyên phụ liệu, linh kiện, phụ tùng.

- Công nghiệp phục vụ nông nghiệp.

- Công nghiệp vật liệu xây dựng nhất là vật liệu chất lượng cao, áp dụng công nghệ mới

Trong lĩnh vực dịch vụ ưu tiên:

- Dịch vụ “trung gian” và dịch vụ có giá trị gia tăng cao là các dịch vụ tạo ra hơn một nửa sản phẩm trong toàn bộ lĩnh vực dịch vụ, nâng cao giá trị gia tăng trong sản xuất công nghiệp và nông nghiệp.

- Dịch vụ tài chính, ngân hàng, bảo hiểm, logistic và dịch vụ hỗ trợ kinh doanh.

- Khoa học và công nghệ, giáo dục và đào tạo, y tế và chăm sóc sức khỏe thông qua việc hợp tác giữa các cơ sở nghiên cứu, đào tạo, y tế của Việt Nam với những tổ chức có uy tín quốc tế ở một số nước phát triển.

- Chọn lọc xây dựng bất động sản bao gồm khách sạn, văn phòng cho thuê, khu du lịch, khu nghỉ dưỡng, khu đô thị mới đẳng cấp quốc tế với công nghệ xây dựng hiện đại, tiết kiệm năng lượng và sử dụng năng lượng sạch, năng lượng tái tạo.

Trong nông- lâm- ngư nghiệp ưu tiên:

- Nghiên cứu, ứng dụng khoa học và công nghệ, nhất là công nghệ cao, công nghệ sinh học, công nghệ chế biến sau thu hoạch, sản xuất giống cây trồng, vật nuôi, giống thủy sản, phát triển lâm nghiệp bền vững.

- Trồng trọt và chế biến gạo, cà phê, điều, cao su.

- Chăn nuôi bò sữa, gia súc, gia cầm theo hướng sản xuất hiện đại, có năng suất, chất lượng cao.

- Nuôi trồng và chế biến một số thủy sản có giá trị gia tăng cao, phục vụ cho xuất khẩu.

- Sản xuất thức ăn chăn nuôi, thuốc bảo vệ thực vật, phân bón, thuốc thú y, máy nông nghiệp, hệ thống bảo quản bằng kho lạnh.

Đối với Khu Công nghiệp, Khu Kinh tế, Khu công nghệ cao:

Tiếp tục hoàn thiện hệ thống các KKT, KCN, KCNC đã có và xây dựng có chọn lọc một số khu mới:

- Khu Kinh tế: thực hiện chủ trương của Chính phủ đối với 15 KKT đã có theo hướng trong những năm tới ưu tiên nguồn vốn ngân sách để đầu tư hoàn chỉnh hệ thống cơ sở hạ tầng kỹ thuật của 5 nhóm khu: Chu Lai – Dung Quất, Đình Vũ – Cát Hải, Nghi Sơn, Vũng Áng, Phú Quốc.

- Khu Công nghiệp: đối với các KCN hiện có cần tiến hành rà soát, đánh giá thực trạng trên địa bàn từng tỉnh, thành phố, phân loại để có giải pháp nâng cao hiệu quả kinh tế xã hội:

+ Loại 1: các KCN đã lấp đầy trên 50% diện tích đất đai và có một số dự án đã đăng ký thì cần tiếp cận với nhà đầu tư để thúc đẩy tiến độ thực hiện các dự án đó, định ra một thời hạn lấp đầy toàn bộ diện tích sản xuất.

+ Loại 2: các KCN lấp đầy diện tích từ 30-50% thì cần xem xét khả năng thu hút vốn FDI và vốn trong nước để xử lý diện tích đất trống. Trong trường hợp chưa có những tín hiệu khả quan về việc thu hút thêm các dự án mới thì cần có phương án xử lý đất trống vào những mục đích tạm thời khác để tránh lãng phí đất đai.

+ Loại 3: các KCN lấp đầy dưới 30% hoặc chưa có dự án đầu tư mà không có khả năng thu hút các dự án mới thì kiên quyết xử lý bằng cách thu hẹp diện tích hoặc chuyển đổi mục đích sử dụng.

Các tỉnh, thành phố coi trọng việc xây dựng nhà ở, trường học, bệnh viện, khu thương mại, nhà trẻ, mẫu giáo, khu vui chơi giải trí để từng bước đáp ứng nhu cầu sinh hoạt của hàng chục vạn lao động trong KKT và KCN.

Việc phát triển KKT và KCN mới phải được tính toán hiệu quả kinh tế - xã hội, nhất là việc sử dụng đất trong điều kiện đất nông nghiệp đang bị thu hẹp để đảm bảo an toàn lương thực quốc gia. Đối với những địa phương còn KCN chưa được lấp đầy trên 50% thì không được phép hình thành các KCN mới.

- Khu Công nghệ cao: KCNC Hòa Lạc và KCNC thành phố Hồ Chí Minh đã được Chính phủ phê duyệt quy hoạch phát triển, cần đẩy nhanh tốc độ thu hút các dự án FDI và đầu tư trong nước để bảo đảm mục tiêu hình thành các ngành công nghệ cao, dịch vụ hiện đại, trung tâm nghiên cứu phát triển, vườn ươm công nghệ và trung tâm thương mại công nghệ cao tạo đột phá ở hai trung tâm kinh tế lớn của đất nước. Coi trọng hợp tác với các nước phát triển nhất là Nhật Bản trong XTĐT triển khai dự án, thu hút nhà đầu tư tiềm năng vào KCNC.

Xây dựng KCNC tại thành phố Đà Nẵng và chọn lựa để có thể xây dựng KCNC tại một số thành phố lớn như Hải Phòng, Vũng Tàu, Cần Thơ, Nha Trang. Các KCNC mới được thành lập cần phát huy lợi thế của từng địa phương để tạo ra sự khác biệt so với KCNC tại Hà Nội và thành phố Hồ Chí Minh.

Các tỉnh, thành phố trong khi thu hút FDI cần quan tâm đến việc hình thành kinh tế vùng lãnh thổ và quy hoạch phát triển ngành kinh tế, thiết lập mối quan hệ giữa doanh nghiệp trong nước với doanh nghiệp FDI để hướng các doanh nghiệp trong nước tham gia có hiệu quả vào chuỗi giá trị giá trị toàn cầu.

Trên cơ sở đó, định hướng FDI vào ngành và lãnh thổ:

- Các thành phố lớn, tỉnh đã thu hút nhiều dự án FDI, cơ cấu kinh tế đã chuyển dịch theo hướng công nghiệp hóa, đạt được trình độ phát triển tương đối cao như Hà Nội, thành phố Hồ Chí Minh, Đà Nẵng, Hải Phòng, Vĩnh Phúc, Bắc Ninh, Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu... thì ưu tiên thu hút FDI vào ngành công nghệ cao như điện tử, thông tin, công nghệ sinh học, dịch vụ hiện đại để giảm thiểu tình trạng quá tải trong đô thị hóa về lao động nhập cư, hạ tầng cơ sở và các vấn đề xã hội. Những địa phương này ưu tiên các ngành thâm dụng lao động cho các doanh nghiệp trong nước nhất là doanh nghiệp vừa và nhỏ.

- Các địa phương đã thu hút được một số dự án FDI quan trọng có trình độ phát triển trung bình thì cần chọn lọc các dự án thâm dụng lao động, chú ý đến giá trị gia tăng đối với sản phẩm và công nghệ, đồng thời chuyển hướng thu hút FDI vào những ngành công nghệ cao, dịch vụ hiện đại.

- Các địa phương chưa thu hút được nhiều dự án FDI thì cần coi trọng xây dựng cơ sở hạ tầng kỹ thuật, xã hội, đào tạo nguồn nhân lực, tạo môi trường đầu tư thuận lợi để thu hút FDI vào những ngành thâm dụng lao động hoặc tiếp nhận chuyển dịch các dự án FDI từ các địa phương, vùng lãnh thổ đã đạt được trình độ phát triển cao.

Để thực hiện định hướng mới, cần coi trọng thị trường và đối tác hiện tại, đồng thời tạo môi trường thuận lợi để thu hút các TNCs hàng đầu thế giới từ Mỹ, Châu Âu, các nước OECD khác với cách tiếp cận thích ứng chính sách đối ngoại của từng nước và chiến lược toàn cầu về thương mại và đầu tư của từng tập doàn kinh tế, cần đồng thời áp dụng cả hai quy trình để các nhà đầu tư nước ngoài lựa chọn: 1) lập dự án FDI rồi thành lập doanh nghiệp và 2) lập doanh nghiệp trước khi có dự án đầu tư; thực hiện phương thức BOT đối với dự án cơ sở hạ tầng kỷ thuật cốt lõi là xử lý vấn đề đầu vào và đầu ra của sản phẩm, hình thức đầu tư mới (greenfield), sáp nhập và mua lại (M&A) và NEM (một dạng trung gian giữa FDI và thương mại).

2.6 Ba nhóm giải pháp

2.6.1 Giải pháp chung

- Ổn định kinh tế vĩ mô là yếu tố hàng đầu trong việc thu hút FDI. Giảm lạm phát, hạ thấp lãi suất tín dụng, ổn định tỷ giá là mối quan tâm hàng của các doanh nghiệp FDI đang hoạt động tại Việt Nam và các nhà đầu tư tiềm năng.

- Ổn định chính trị - xã hội của Việt Nam được coi là ưu thế trong hoạt động thu hút FDI. Tuy vậy cần xử lý đúng đắn những hiện tượng mới phát sinh về xung đột lợi ích giữa các nhóm dân cư, giữa chủ và thợ trong một số doanh nghiệp FDI, thu hẹp khoảng cách về thu nhập giữa các tầng lớp dân cư, các khu vực và vùng kinh tế.

- Mở rộng thị trường nội địa để tạo ưu thế về quy mô thị trường, đặc biệt là ưu thế về đặc tính tiêu dùng của người Việt Nam nhất là tầng lớp trung lưu đối với hàng hóa đắt tiền, có giá trị cao.

2.6.2. Giải pháp trực tiếp đến FDI

Cần xây dựng Chiến lược FDI giai đoạn 2013 – 2020 để chỉ đạo thống nhất trong toàn quốc, điều hành sự phối hợp giữa các bộ, ngành, địa phương.

Trên cơ sở đó xây dựng Quy hoạch các lĩnh vực đầu tư, sản phẩm đầu tư có căn cứ khoa học, hợp lý và phù hợp với đòi hỏi của nhà đầu tư, của nền kinh tế cũng như thông lệ quốc tế.

Sửa đổi một cách cơ bản chính sách ưu đãi FDI theo hướng:

- Ưu đãi cao nhất đối với dự án công nghệ cao, dịch vụ hiện đại, đào tạo và giáo dục, bệnh viện, năng lượng tái tạo như điện gió, điện mặt trời.

- Ưu đãi đối với KCN, KCX, KCNC được điều chỉnh thích ứng với định hướng ngành, lĩnh vực.

Ngoài ưu đãi về thuế, tiền th